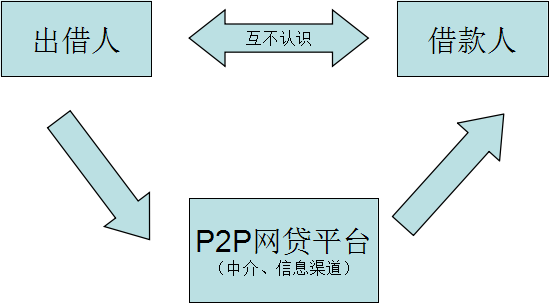

2��P2P�W(w��ng)�Jģʽ��һЩ���c

��1�� P2P�W(w��ng)�J������һ�Nͨ�^�W(w��ng)�jƽ�_ֱ�Ӻ�ӆ���g���J�f(xi��)�h��Ͷ���Y�О飬��헑�ֱ����Ͷ�Y����������p��֮�g�~������������ͨ�^P2P�W(w��ng)�Jƽ�_���y���~����

��2�� ���������w��������Ȼ����

��3�� ����(li��n)�W(w��ng)����Ͷ���Y�����p�������������R�������Ҳ����Ӻ�ͬ��

��4�� Ͷ�Y��������L�U���^�����W(w��ng)�Jƽ�_�Ľ�(j��ng)�I��߀ؓ���^��ĵ����L�U��

��5�� ���c���w��Ԫ����һ�����������������λ���������ҳ����˱��^��ɢ��

��6�� Ͷ�Y�a(ch��n)Ʒ��Ͷ���������ʽ�`�������J���m(x��)���Σ�ͨ�^�W(w��ng)�jƽ�_ֱ�ӽ�����

����P2P�W(w��ng)�J�ĘI(y��)�B(t��i)ģʽ���䷨���Pϵ

P2P�W(w��ng)�J�ɴ��·֞�4�N��Ҫģʽ��

1��������ģʽ �����н�ģʽ��

����˺�Ͷ�Y�˶����Ծ������W(w��ng)�J��˾ֻ�����鼃���Ͻ��ʹ��ƽ�_������(j��ng)���Y�𡣴�ģʽ���҇��������J�������Ҳ������χ��ұO(ji��n)�����ߺ����������ģʽ��

��(y��u)�c���o�κη����L�U����ȫ�Ϸ���

ȱ�c���W(w��ng)վ�O��������ҪͶ��������Y�������������͑���

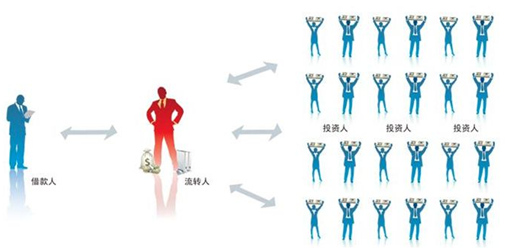

2�������Dģʽ��������ģʽ��

�����D���������҇����g���J�I���ձ���õĘI(y��)��ģʽ���҇�Ŀǰ����P2P�W(w��ng)�J���������ž��nj��@�Nģʽͨ�^��W(w��ng)վ�����J�M���ƏV��

���w���ԣ�������ȫ���_�Oһ�����w�W(w��ng)�c��ؓ؟�нӺ͌������J�I(y��)�������D�ˣ����H�Ϟ鹫˾�Ĵ����ˣ����������˷ſȻ�����Ō��@�õĂ����M�в�ֽM������������Ľ�����ͽ����~�M���e��

���ɓ�����˾�ṩ����

������ɡ�̶��������ؔ�a(ch��n)Ʒ����Ȼ��ͨ�^�W(w��ng)վ���N����錢���D�۽oͶ�Y��ؔ�͑�

��

����3��ƽ�_

+������ģʽ

�@�Nģʽ�Ǟ��˱���Ͷ�Y�˵����棬ƽ�_�����������m�Г�����˾�ṩ������ԓ������˾�c�W(w��ng)�Jƽ�_��ͬһ���H�����˵���r���������������C��

��С�J��˾����

�W(w��ng)�Jƽ�_�ڽ����^���������汣�C���L�U���������ʽ��������˵������L�U

�����_������Ͷ�Y�˷���Ͷ�Y��Ŀ��

��

�@�Nģʽ����������ƽ�����F�_����ꑽ������eľ���ӵȾW(w��ng)�Jƽ�_Ҳ�������@�Nģʽ��

4������+������Y�ϵ�ģʽ����������ģʽ��

�@�Nģʽ�������c������Y�ϣ�ԓģʽ����ɫ��ͨ�^���ϫ@ȡͶ�Y�͑����Y���������Â��y(t��ng)��ʽ�@ȡ�Ŀ���M�{����Ȼ�����Ŀ��ƽ�_�ṩ������P2Pƽ�_�����N���J����ͨ�^������+������Ӌ����������Ͷ�Y����

�@�LJ���P2P�W(w��ng)�J�������ķ�ʽ�� �����W(w��ng)�������J�������J���ڲ����@�Nģʽ������Ҳ�����@�Nģʽ�D����

����P2P�W(w��ng)�J�����c���w֮�g�ķ����Pϵ

1�����g�����Pϵ

P2P�W(w��ng)�Jƽ�_�cͶ���Y�p��֮�g�Ǿ��g���յ��Pϵ����P2P�W(w��ng)�J��˾���Ͷ���Y�p���Ľ���������ȡ���g�����M�á�

2�����J��ͬ�Pϵ

Ͷ���Y�p�������������D��ʽ�е����D���c���Y��֮�g�ķ����Pϵ�ǽ��J��ͬ�Pϵ��

3��

������ͬ�Pϵ

ƽ�_��������˾��С�J��˾��������Ͷ�Y���ṩ�ē������ړ�����ͬ�Pϵ

��

4��

�����Pϵ

�ڂ����Dģʽ�������D�˵Ľ�ɫ�dz��P�I����Ҫ�������ǾW(w��ng)�J��˾�Č��H�����˻������H��

���乫˾�T��

���������D�ˌ��H�c�W(w��ng)�Jƽ�_�Ǵ����c�������ķ����Pϵ��

5������

������(j��)���������Ժ�P���m��

<���A���͇�������

>���Ɇ��}�Ľ�ጡ�

(��ጡ�

2000��

44̖

)�ڰ�ʮ��l��Ҏ(gu��)�����������˻��ߵ����ˌ�����X���ؑ������

�����C�����ʽ�ض�����

���ƽ�������ռ���������ē����������˲����Ђ��Օr

�������˿�����ԓ���X��(y��u)���܃�������

����Щ�W(w��ng)�Jƽ�_�ڽ����^������ȡ�����ṩ�L�U���C���Ա���Ͷ�Y��������О��ǺϷ��ġ�

����

P2P�W(w��ng)�J�����漰�ķ����L�U����

P2P�W(w��ng)�J�ڌ��H�\���п��ܕ��漰���������������µȶ��ķ����L�U������

P2P�W(w��ng)�J�����T������

��һ���l(f��)���L�U

�������������D�����ڕr�g����

�����Ɏ����ط��������еġ��t�������������`�����L�U

��

P2P�W(w��ng)�J��(j��ng)�I���ڌ��H�\�I�п����|�������̷������У�

1���Ƿ����Y��

�Ƿ����Y����ָ�ԷǷ�ռ�О�Ŀ����ʹ���p�_�����Ƿ����Y

����(sh��)�~�^�����

�����^�Ƿ����Y����ָ��˾

����I(y��)�����˻������M��δ��(j��ng)����

���`������

����Ҏ(gu��)��ͨ�^������?sh��)�����

����������������wļ���Y����О�

��Ŀǰ�҇��̷�Ҏ(gu��)�����ķN�Ƿ����Yķ�������քe��

�Ƿ����չ����������

���Y�p�_����

���p�l(f��)�й�Ʊ����ȯ����

���l(f��)�й�Ʊ����˾

����I(y��)��ȯ��

��

����(j��)���������Ժ�P�ڌ����Ƿ����Y���°������w���÷������Ɇ��}�Ľ�ጡ�����ጡ�2010��18̖����һ�lҎ(gu��)����

���`�����ҽ��ڹ�������Ҏ(gu��)���������������������λ�͂��ˣ������Y����О���

ͬ�r�߂������Ă��l���������̷�����Ҏ(gu��)�������⣬�����J�����̷���һ����ʮ���lҎ(gu��)���ġ��Ƿ����չ���������׃�����չ�������

��һ��δ��(j��ng)���P���T�������ʻ��߽��úϷ���(j��ng)�I����ʽ�����Y����

������ͨ�^ý�w���ƽ��������

���֙C���ŵ�;����������_����

��

���������Z��һ�����ރ���؛�š��������ə�ȷ�ʽ߀����Ϣ���߽o���؈�

��

���ģ������������������ض����������Y��

δ��������_���������H�ѻ��߆�λ�Ȳ�ᘌ��ض����������Y���

�������ڷǷ����ջ���׃�����չ������

���

̎�÷Ƿ����Y���H(li��n)ϯ���h�k�������΄��������Ї��y�O(ji��n)��2014��4��21���e�е����l(f��)�����ϱ�ʾ�����ھW(w��ng)�j���Ƿ����Y��ӵĽ綨�����c߀��Ҫ����(j��)��߷�˾������P�ڷǷ����Y���Ă�����Ҫ�����Д�

������

�Ƿ�����

���_����

���T����

�������

�����W(w��ng)�Jƽ�_�ĎNģʽ�����������Dģʽ����һ�����������������|��ԓ�t��

���������D���^�������ڂ����Y����e����a(ch��n)�����Y��ء����Ķ����ӷǷ����Y

����ƽ�_

+������ģʽ����

��������ƽ�_�����ṩ�������m�Г�����˾�ṩ������ԓ������˾�c�W(w��ng)�Jƽ�_��ͬһ���H�����˵���r�r

������(j��)���W�ϡ�˺�ƹ�˾�漆����ԭ��

���Ɍ�ƽ�_�c������ҕ��ͬһ���w��һ���a(ch��n)���L�U

��Ҳ�dz������|�����Ƿ����չ��������

��

���^�����ڷǷ����Y��Ľ綨��Ҫͬ�r�M�㷨��Ҏ(gu��)�����Ă��l�� ������Ҏ(gu��)�ܵķ�ʽҲ�DZ��^���

���������ͨ�^��Ͷ�Y�˔�(sh��)�ķ�ʽҎ(gu��)���䡰���_�ԡ��Ć��}

��

2�����Y�p�_��

���Y�p�_����ָ�ԷǷ�ռ�О�Ŀ�� ���`�����P

��������

����Ҏ(gu��)��Ҏ(gu��)����

ʹ���p�_�����M�зǷ����Y

���_�y����������������

���ַ���˽ؔ�a(ch��n)���Й࣬�Ҕ�(sh��)�~�^����О�

��ԓ������؟���^����

����߿���̎���̡���Ӣ�����ǵ��͵ļ��Y�p�_����

��

�W(w��ng)�Jƽ�_̓��������߂����D���~�������H������~�Ķ��������|��ԓ������

3��ϴ�X��

ϴ�X������ָ

��֪�Ƕ�Ʒ����

����������|�ĽM�����؝���V�T����

���ֲ���ӷ���

����˽����ƉĽ��ڹ���������

�������p�_�����

�`��������������

��������[�m���Դ�����|

��ͨ�^����

���ڙC����Ͷ�Y����������ͨ���ֶ�ʹ�Ƿ���������Ϸ������О顣

�W(w��ng)�J�Ľ�(j��ng)�I�ߑ�ԓ�����Y����Դ���Է�ֹ��������ͨ�^�W(w��ng)�Jƽ�_�M��ϴ�X��ϴ�X����P�I�J�������ǡ���֪��������W(w��ng)�J��(j��ng)�I�������˺����Č����ע���x�յ����������J�����ǡ����⡱�͡���֪�������ǣ��W(w��ng)�Jƽ�_��(j��ng)�I�����Ӆ��c��������֪����������ͨ�^ԓ�О�@ȡ����ģ�������ҕ���|����ԓ������

4 ��

�Ƿ���(j��ng)�I��

�Ƿ���(j��ng)�I���ָδ��(j��ng)�S�ɽ�(j��ng)�I���I �����u��Ʒ�����������I�u����Ʒ

���I�u

�M�����S���C ���M����ԭ�a(ch��n)���C���Լ��������ɡ�

������Ҏ(gu��)Ҏ(gu��)���Ľ�(j��ng)�I�S���C���������ļ�

���Լ����������Ƿ���(j��ng)�I���

���_�y�Ј������鹝(ji��)���ص��О�

��

�W(w��ng)�J��(j��ng)�I���������ƽ�_�����ԏ������Y�a(ch��n)�Cȯ������Ҫ�����ض���(j��ng)�I�S�ɵĽ�(j��ng)�I��ӿ����|��ԓ���� ��

5�����l(f��)�й�Ʊ ����˾

����I(y��)��ȯ��

���l(f��)�й�Ʊ����˾ ����I(y��)��ȯ����ָδ��(j��ng)�������P���ܲ��T����

�����l(f��)�й�Ʊ���߹�˾����I(y��)��ȯ

����(sh��)�~��

��������ػ��������������鹝(ji��)���О顣�䷸����w�LJ��Ҍ�

�Ѓr�Cȯ�Ĺ����ƶ�

������ʰؔ�J��

P2B�����µČ����Y���U������D�@�N��Y�a(ch��n)�Cȯ�����N���О�����|��ԓ����

��

6�����Y���Ƿ����Y��P2P�W(w��ng)�J��(j��ng)�I���Ƿ�ͬ����Ľ綨

����(j��)2014��3��25�����������Ժ���������z��Ժ��������ӡ�l(f��)�ġ��P���k���Ƿ����Y���°����m�÷������Ɇ��}����Ҋ���е�Ҏ(gu��)����������������������Ƿ������Y���ṩ������������ȡ�����M����̎�M�����c�M���������ɵ��M�������ɷǷ����Y��ͬ����ģ���������������؟������

�ھW(w��ng)�Jƽ�_��(j��ng)�I�^���У���֪���Y�����ӏ��·Ƿ����Y����������ṩ����̓�����Ԟ���l(f��)�����Y��Ϣ�ģ�P2P�W(w��ng)�J��(j��ng)�I�ߌ������Ԟ�Ƿ����Y�����О��еĹ�����

�����Y�Z

�҇�P2P�W(w��ng)�J���d�������g���J�I���е�ģʽ��(chu��ng)������ͨ�^��(li��n)�W(w��ng)����ʽ�B��Ͷ���Y�p�����dz���ݵ؝M���ˏV����Ͷ�Y��ؔ?sh��)���Ҫ�ͱ������Y�������Y������

��������P2P�W(w��ng)�J�@һ��������Ŀ��ٰl(f��)չ�^���У���Ȼ���|����һЩ�F(xi��n)�з��ɷ�Ҏ(gu��)Ҏ(gu��)���ı��^ģ���ĵ؎����@�����еĄ�(chu��ng)�¶������R���Ć��}�����@���^���У��҂���ԓ�Գ�һ��ԭ�t���������L�U���Á�Ҏ(gu��)�ܺͷ������������Á��|��������(zh��n)�����҂��ľW(w��ng)�J��(j��ng)�I�߿�������߅�������^�������|���t����ֻ���@����P2P�W(w��ng)�J�@һ�҇����g���J�����I��Ą�(chu��ng)�£����ܽ��� �����m(x��)�ذl(f��)չ��ȥ

��

ͬ�r������P2P�W(w��ng)�J�ИI(y��)�İl(f��)չ�����Ɏ�ϣ�����Ҍ����܉������g���J�I���������wϵ���O��P2P�W(w��ng)�J��(j��ng)�I�Ĝ���C�ƣ�����������O(ji��n)����ͬ�r��ϣ�����ұM����_�����ķ���Ҏ(gu��)�����_P2P�W(w��ng)�Jƽ�_��(j��ng)�I���w�ͽ�(j��ng)�I�О�ķ������|�������������Լ����_�����O�����P�ıO(ji��n)�ܙC����