����ָ��˾����I(y��)

�����˻������M��δ��(j��ng)����

���`�����ɡ���Ҏ(gu��)

��ͨ�^������?sh��)�����

����������������wļ���Y����О顣Ŀǰ�҇��̷�Ҏ(gu��)�����ķN�Ƿ����Yķ���

�������քe��

�Ƿ����չ����������

���Y�p�_����

���p�l(f��)�й�Ʊ����ȯ����

���l(f��)�й�Ʊ����˾����I(y��)��ȯ����

����(j��)���������Ժ�P�ڌ����Ƿ����Y���°������w���÷������Ɇ��}�Ľ�ጡ�����ጡ�2010��18̖����һ�lҎ(gu��)����

���`�����ҽ��ڹ�������Ҏ(gu��)���������������������λ�͂��ˣ������Y����О飬ͬ�r�߂������Ă��l���������̷�����Ҏ(gu��)���������������J�����̷���һ����ʮ���lҎ(gu��)���ġ��Ƿ����չ���������׃�����չ�������

��һ��δ��(j��ng)���P���T�������ʻ��߽��úϷ���(j��ng)�I����ʽ�����Y��

������ͨ�^ý�w���ƽ�������Ρ��֙C���ŵ�;����������_������

���������Z��һ�����ރ�(n��i)��؛��������ə�ȷ�ʽ߀����Ϣ���߽o���؈�

���ģ������������������ض����������Y����

δ��������_���������H�ѻ��߆�λ��(n��i)��ᘌ��ض����������Y��ģ������ڷǷ����ջ���׃�����չ����������

̎�÷Ƿ����Y���H(li��n)ϯ���h�k�������΄��������Ї��y�O(ji��n)��2014��4��21���e�е����l(f��)�����ϱ�ʾ�����ھW(w��ng)�j���Ƿ����Y��ӵĽ綨�����c߀��Ҫ����(j��)��߷�˾������P�ڷǷ����Y���Ă�����Ҫ�����Д��������Ƿ��������_�������T����

�������

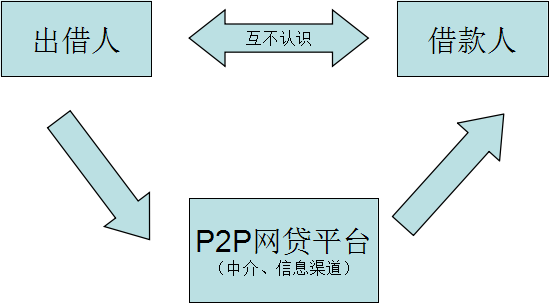

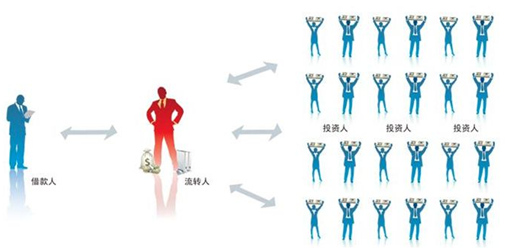

�����W(w��ng)�Jƽ�_�ĎNģʽ�����������D(zhu��n)ģʽ����һ�����������������|��ԓ�t��

���������D(zhu��n)���^�������ڂ����Y����e����a(ch��n)�����Y��ء����Ķ����ӷǷ����Y

����ƽ�_

+������ģʽ����

��������ƽ�_�����ṩ�������m�Г�����˾�ṩ������ԓ������˾�c�W(w��ng)�Jƽ�_��ͬһ���H�����˵���r�r

������(j��)���W�ϡ�˺�ƹ�˾�漆����ԭ��

���Ɍ�ƽ�_�c������ҕ��ͬһ���w��һ���a(ch��n)���L�U

��Ҳ�dz������|�����Ƿ����չ��������

��

���^�����ڷǷ����Y��Ľ綨��Ҫͬ�r�M�㷨��Ҏ(gu��)�����Ă��l��������Ҏ(gu��)�ܵķ�ʽҲ�DZ��^������������ͨ�^��Ͷ�Y�˔�(sh��)�ķ�ʽҎ(gu��)���䡰���_�ԡ��Ć��}��

2�����Y�p�_��

���Y�p�_����ָ�ԷǷ�ռ�О�Ŀ�����`�����P������������Ҏ(gu��)��Ҏ(gu��)����ʹ���p�_�����M�зǷ����Y���_�y�������������������ַ���˽ؔ�a(ch��n)���Й����Ҕ�(sh��)�~�^����О顣ԓ������؟���^��������߿���̎��������Ӣ�����ǵ��͵ļ��Y�p�_������

�W(w��ng)�Jƽ�_̓��������߂����D(zhu��n)���~�������H������~�Ķ��������|��ԓ������

3��ϴ�X��

ϴ�X������ָ��֪�Ƕ�Ʒ�����������|(zh��)�ĽM��������؝���V�T�������ֲ���ӷ����˽�������ƉĽ��ڹ����������������p�_�����

�`�������������棬�����

���[�m���Դ�����|(zh��)

��ͨ�^����

���ڙC����Ͷ�Y����������ͨ���ֶ�ʹ�Ƿ���������Ϸ������О�

��

�W(w��ng)�J�Ľ�(j��ng)�I�ߑ�ԓ�����Y����Դ���Է�ֹ��������ͨ�^�W(w��ng)�Jƽ�_�M��ϴ�X��ϴ�X����P�I�J�������ǡ���֪��

������W(w��ng)�J��(j��ng)�I�������˺����Č����ע���x�յ�

���������J�����ǡ����⡱�͡���֪��������

���W(w��ng)�Jƽ�_��(j��ng)�I�����Ӆ��c��

������֪���ģ�����ͨ�^ԓ�О�@ȡ�����

��������ҕ���|����ԓ����

��

4���Ƿ���(j��ng)�I��

�Ƿ���(j��ng)�I������ָδ��(j��ng)�S�ɽ�(j��ng)�I���I

�����u��Ʒ�����������I�u����Ʒ���I�u

�M�����S���C���M����ԭ�a(ch��n)���C���Լ���������

��

������Ҏ(gu��)Ҏ(gu��)���Ľ�(j��ng)�I�S���C���������ļ����Լ����������Ƿ���(j��ng)�I���

���_�y�Ј�����

���鹝(ji��)���ص��О顣

�W(w��ng)�J��(j��ng)�I���������ƽ�_�����ԏ������Y�a(ch��n)�Cȯ������Ҫ�����ض���(j��ng)�I�S�ɵĽ�(j��ng)�I��ӿ����|��ԓ������

5�����l(f��)�й�Ʊ����˾

����I(y��)��ȯ��

���l(f��)�й�Ʊ����˾����I(y��)��ȯ����ָδ��(j��ng)�������P���ܲ��T���ʣ����l(f��)�й�Ʊ���߹�˾

����I(y��)��ȯ

����(sh��)�~������ػ��������������鹝(ji��)���О�

���䷸����w�LJ��Ҍ�

�Ѓr�Cȯ�Ĺ����ƶ�

������ʰؔ�J��

P2B�����µČ����Y���U������D(zhu��n)�@�N��Y�a(ch��n)�Cȯ�����N���О�����|��ԓ������

6��

���Y���Ƿ����Y��

P2P�W(w��ng)�J��(j��ng)�I���Ƿ�ͬ����Ľ綨

����(j��)2014��3��25�գ��������Ժ���������z��Ժ

��������ӡ�l(f��)�ġ��P���k���Ƿ����Y���°����m�÷������Ɇ��}����Ҋ���е�Ҏ(gu��)����������������������Ƿ������Y���ṩ������������ȡ

�����M

����̎�M

�����c�M��

�������ɵ��M��

�����ɷǷ����Y��ͬ����ģ���������������؟��

�

���

�ھW(w��ng)�Jƽ�_��(j��ng)�I�^���У���֪���Y�����ӏ��·Ƿ����Y����������ṩ����̓��

���Ԟ���l(f��)�����Y��Ϣ�ģ�

P2P�W(w��ng)�J��(j��ng)�I�ߌ������Ԟ�Ƿ����Y�����О��еĹ���

��

����

�Y(ji��)�Z

�҇�P2P�W(w��ng)�J���d�������g���J�I���е�ģʽ��(chu��ng)�£���ͨ�^��(li��n)�W(w��ng)����ʽ�B��Ͷ���Y�p�����dz���ݵ؝M���ˏV����Ͷ�Y��ؔ?sh��)���Ҫ�ͱ������Y�������Y����

��

���ǣ���P2P�W(w��ng)�J�@һ��������Ŀ��ٰl(f��)չ�^��������Ȼ���|����һЩ�F(xi��n)�з��ɷ�Ҏ(gu��)Ҏ(gu��)���ı��^ģ���ĵ؎�

���@�����еĄ�(chu��ng)�¶������R���Ć��}�����@���^����

���҂���ԓ�Գ�һ��ԭ�t���������L�U���Á�Ҏ(gu��)�ܺͷ����ģ������Á��|��������(zh��n)��

���҂��ľW(w��ng)�J��(j��ng)�I�߿�������߅��

�����^�������|���t����ֻ���@�ӣ�

P2P�W(w��ng)�J�@һ�҇����g���J�����I��Ą�(chu��ng)��

�����ܽ���

�����m(x��)�ذl(f��)չ��ȥ��

ͬ�r ������

P2P�W(w��ng)�J�ИI(y��)�İl(f��)չ

�����Ɏ�ϣ�����Ҍ����܉������g���J�I���������wϵ���O��

P2P�W(w��ng)�J��(j��ng)�I�Ĝ���C��

������������O(ji��n)��

��ͬ�r��ϣ�����ұM����_�����ķ���Ҏ(gu��)�����_

P2P�W(w��ng)�Jƽ�_��(j��ng)�I���w�ͽ�(j��ng)�I�О�ķ������|(zh��)

����������

���Լ����_�����O�����P�ıO(ji��n)�ܙC����